|

2020年五大发电集团最新世界排名!作者: 发布时间:2020-08-19

世界500强中国企业,五大、两网赫然在列!

2019年五大发电集团主要经济技术指标哪家强?比比看!2019年,世界经济度过了不平凡的一年。面对复杂的国际国内环境,我国经济稳中向好、长期向好的基本面没有变,“六稳”并进,“三大攻坚战”取得超出预期的成果。 过去一年,发电行业聚焦结构调整重大任务,着力推动增优减劣,坚决淘汰落后过剩产能,有序发展优质先进产能,积极推进清洁能源消纳,不断提升能源普遍服务水平,节能减排工作扎实开展,产业转型升级迈出新步伐。 2019年,全国电力生产运行平稳,电力供需总体平衡。全年全社会用电量7.23万亿千瓦时,比上年增长4.5%。全国全口径发电装机容量20.1亿千瓦,电力延续绿色低碳发展态势。 但因各种不确定性因素,叠加国内经济转型升级的影响,经济发展也面临下行压力加大的考验,特别是生态与环保刚性约束进一步趋紧,高质量发展要求更加突出,供需格局将发生深刻变化,新业态新模式将带动产业转型升级,发电行业正处在转变发展方式、优化产业结构、转换发展动能的攻坚期。 规模及赢利能力 2019年,我国电力市场化改革进程进一步加快,市场竞争主体数量快速增多,量、价竞争不断加剧。降低企业用电成本、经营性发用电计划全面放开、“基准价+上下浮动”的市场化电价机制、现货市场建设加快等对发电企业经营的影响愈来愈深。煤炭市场供需有所缓和、减税降费力度加大、清洁能源消纳得到缓解等信息提振了发电企业信心,主要技术经济指标好于预期,降杠杆减负债、提质增效、瘦身健体、处置特困企业成效明显。 营业收入(亿元) 2019年,煤炭市场供需有所缓和、减费降税力度加大、清洁能源进一步缓解、资金市场趋于宽松,发电企业营业收入保持增长态势。国家能源集团全年营业收入5556亿元,同比增长3.4%;利润总额同比增长6.3%。华能集团营业收入同比增长8.7%,为2991亿元。国家电投集团全年实现营业收入2725亿元,同比增长20.4%;利润总额同比增长49.2%。华电集团全年实现销售收入2347亿元,同比增长9.4%;利润总额同比增长37.1%。(大唐集团数据略)

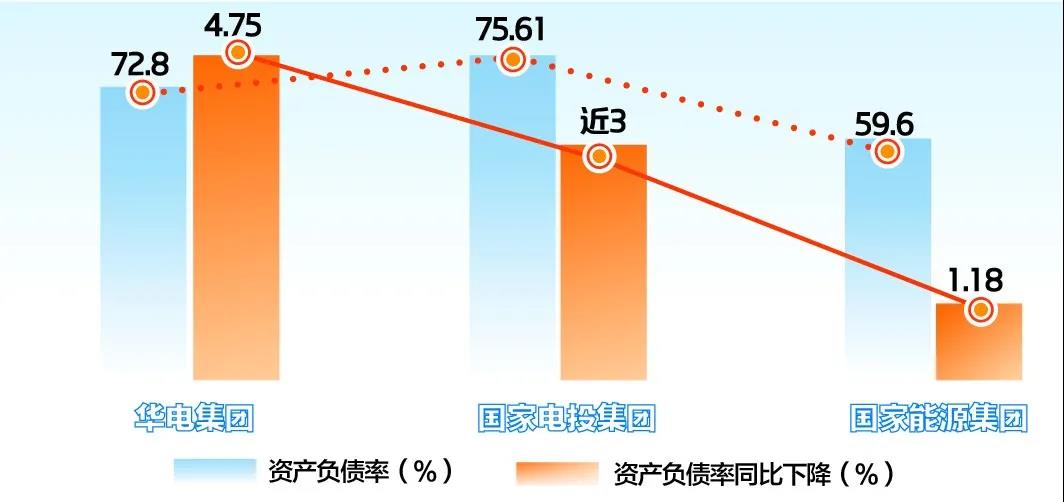

资产负债率(%) 2019年,中央企业经济运行稳中有进态势持续巩固。中央企业资产负债率持续下降,2019年末中央企业平均资产负债率为65.1%,比年初下降0.6个百分点。电力行业资产负债率较年初下降超过1个百分点。 截止到2019年末,国家能源集团资产负债率59.6%,同比降低1.18个百分点,首次低于60%。华电集团资产负债率降至72.8%,同比下降4.75个百分点。国家电投集团资产负债率较年初下降近3个百分点,为75.61%,财务状况持续改善。(华能集团、大唐集团数据略)

发电量(亿千瓦时) 2019年,全国全口径发电量为7.33万亿千瓦时,比上年增长4.7%。其中核电、风电和太阳能发电量增长快速。全国发电设备平均利用小时为3825小时,比上年降低54小时,水电和太阳能表现亮眼,发电设备利用小时比上年提高。五大发电集团落实中央稳增长相关政策举措,加强市场形势分析预判,加大市场营销力度,发电量稳中有升。 国家能源集团发电量9690亿千瓦时,同比增长1.65%,处在领跑位置。华能集团完成发电量(国内)7136亿千瓦时,同比增长1.56%。华电集团完成实发电量5786亿千瓦时,同比增长4.09%。国家电投集团全力以赴增产增收,全年发电量5538亿千瓦时,同比增长11.2%。大唐集团完成发电量5453亿千瓦时。

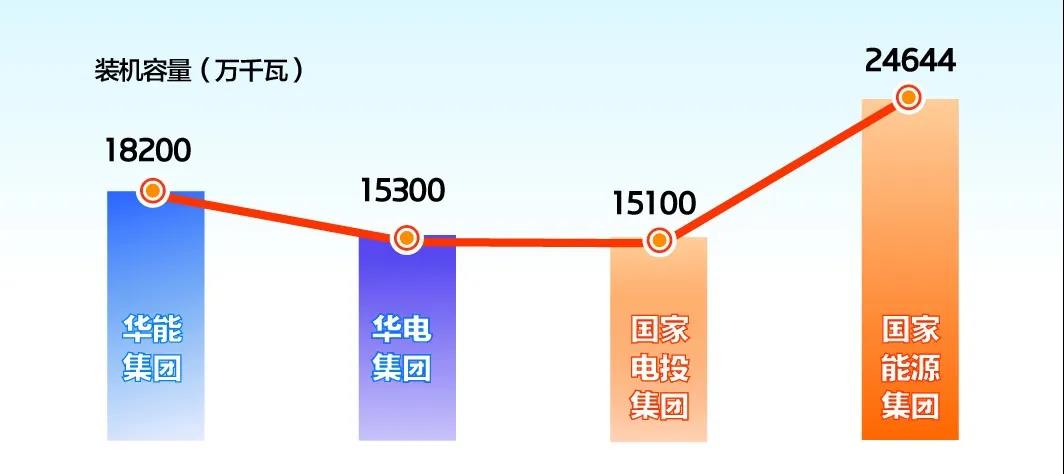

可持续发展能力 2019年,随着电力体制改革持续深化,发电领域竞争从成本、价格的比较逐步扩大到客户市场、营销服务的角逐,加上降低制造业电价、完善煤电上网电价形成机制等政策影响,发电企业压力持续增大。电煤供应由紧平衡转向总体平衡,但电煤全年综合价超过绿色区间上限,煤电企业经营形势严峻。新能源受补贴退坡、平价上网、竞争性配置资源及风电“保电价”“抢装潮”等因素影响,发展面临更多更大挑战。 2019年,我国坚决淘汰落后过剩产能,深入推进煤炭结构性去产能,关闭退出落后煤矿450处以上,淘汰关停2000万千瓦煤电机组,超额完成去产能任务。 装机容量(万千瓦) 截至2019年底,国家能源集团全年新增电力装机757万千瓦,装机容量达24644万千瓦。华能集团装机总量达到18200万千瓦。华电集团装机容量为15300万千瓦。国家电投集团装机规模达15100万千瓦。(大唐集团数据略)

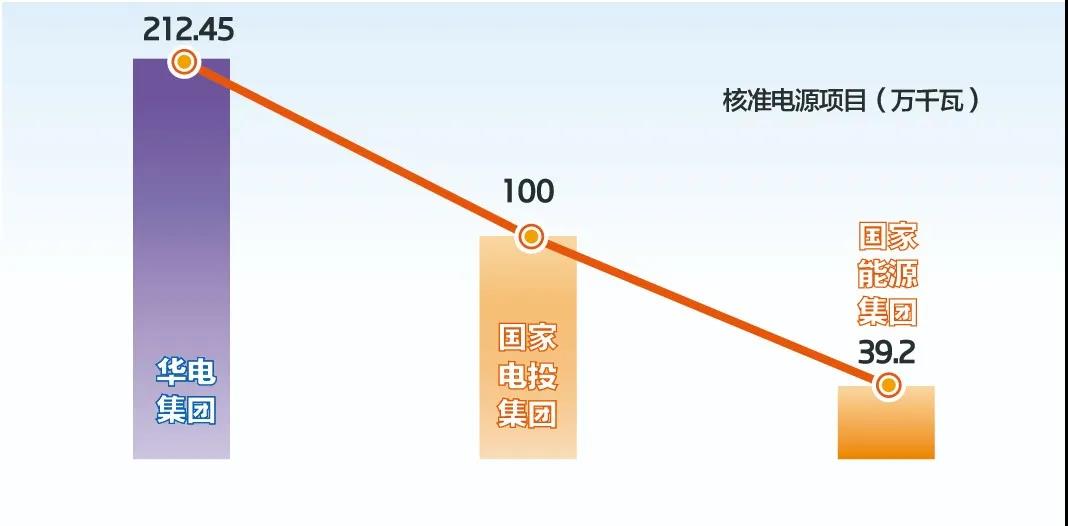

核准电源项目(万千瓦) 2019年,华能集团新能源发展创历史最好水平,全年新增502万千瓦,是上年的4倍,项目核准(备案)、开工、投产均创历史新高。华电集团全年核准电源项目212.45万千瓦。国家电投集团取得鲁固直流通辽基地100万千瓦风电项目核准。国家能源集团完成四川绰斯甲电站(39.2万千瓦)核准。(华能集团、大唐集团数据略)

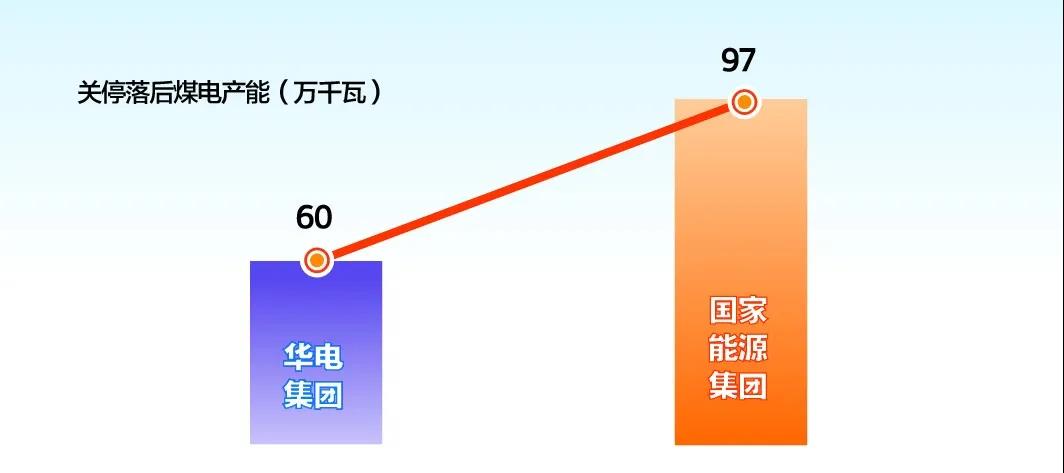

关停落后煤电产能(万千瓦) 2019年,我国深入推进煤炭结构性去产能,组织实施年产30万吨以下煤矿分类处置,关闭退出落后煤矿450处以上。淘汰关停2000万千瓦煤电机组,超额完成去产能任务目标。同时,持续推进煤炭优质产能释放,年产120万吨及以上煤矿产能达到总产能的四分之三。 华电集团淘汰煤电落后产能60万千瓦,近3年合计淘汰403万千瓦,减排二氧化碳1526万吨。国家能源集团淘汰关停落后机组97万千瓦。国家电投集团淘汰化解过剩产能,关闭退出煤矿产能90万吨、电解铝产能11.5万吨。(华能集团、大唐集团数据略)

节能减排 世界能源转型变革步伐明显加快,清洁化低碳化态势强劲,能源格局向清洁主导、电为中心转变。清洁能源特别是新能源已成为我国电力增量的主体。2019年,我国有序发展优质先进产能,积极推进清洁能源消纳,着力提升能源普遍服务水平,能源产业转型升级迈出新步伐。水电、风电、光伏发电、核电装机分别达到约3.6亿千瓦、2亿千瓦、1.9亿千瓦和4874万千瓦。积极推进风电、光伏发电无补贴平价上网,新能源发展正进入新的时期。 供电煤耗(克/千瓦时) 电力在我国终端能源的消费比重将不断增长,清洁低碳是大势所趋。近5年来,清洁能源消费比重从14.5%提高到22.1%,2019年,比上年提高1.0个百分点;煤炭消费比重历史性地下降到了60%以下;煤电机组供电煤耗累计下降13克标准煤,达到世界领先水平,单位GDP能耗下降20.3%。 2019年,华电集团供电煤耗完成298.3克/千瓦时,同比下降2.03克/千瓦时,实现了300克/千瓦时以下的历史性突破。国家电投集团供电煤耗同比降0.54克/千瓦时,为299.84克/千瓦时。国家能源集团供电煤耗完成304.8克/千瓦时,同比下降1.6克/千瓦时。(华能集团、大唐集团数据略)

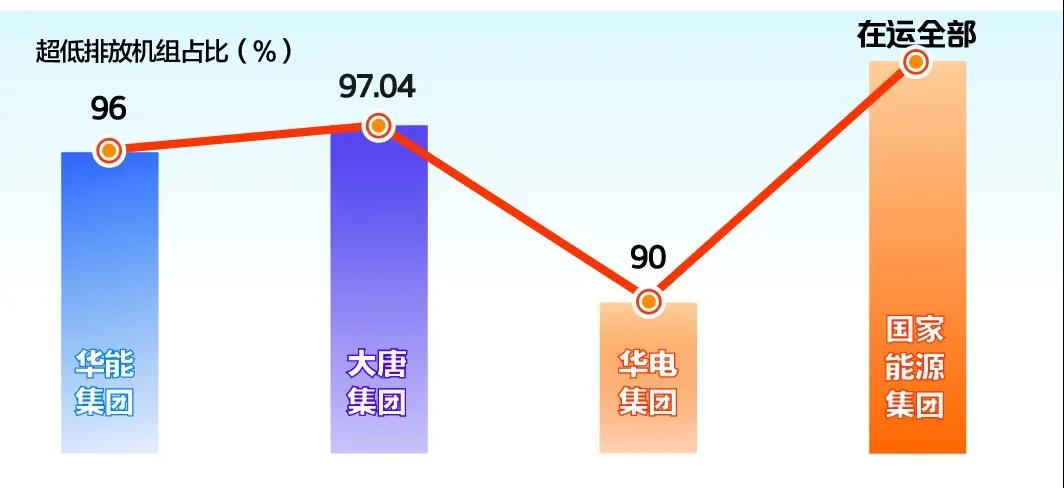

超低排放机组占比(%) 2019年,华能集团污染防治攻坚深入推进,累计289台、96%的煤机实现超低排放,完成“十三五”国家改造任务的110.5%。大唐集团超低排放燃煤机组容量占比达97.04%。华电集团抓好超低排放机组改造,超低排放机组占比超过90%,单位电能烟尘、二氧化硫、氮氧化物排放量分别同比降低13.5%、11.1%、5.8%。国家能源集团开展污染防治,在运常规煤电机组全部实现超低排放,烟尘、二氧化硫和氮氧化物等污染排放绩效同比分别下降 21.1%、12.4%和9.64%。国家电投集团加强超低排放改造,加大污染物排放管控力度,实现排放达标。(国家电投集团数据略)

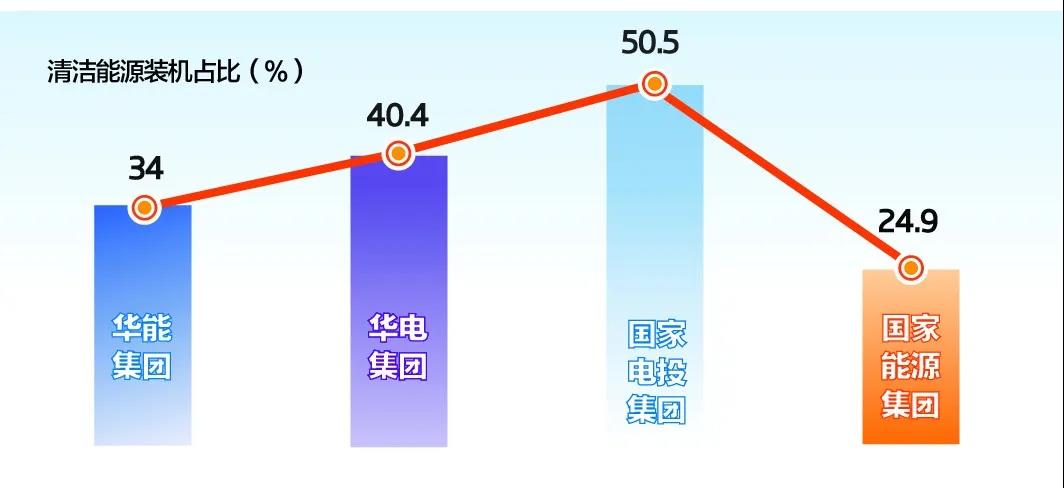

清洁能源装机占比(%) 从清洁能源装机占比来看,2019年,国家电投集团清洁能源装机占比50.5%;光伏发电装机1929万千瓦,继续保持世界第一。华电集团清洁能源装机占比达到40.4%,同比提高0.71个百分点。华能集团结构调整取得新突破,低碳清洁能源装机超过6100万千瓦,装机比重超过34%。国家能源集团非化石能源装机占比为24.9%,同比提高0.5个百分点。(大唐集团数据略)

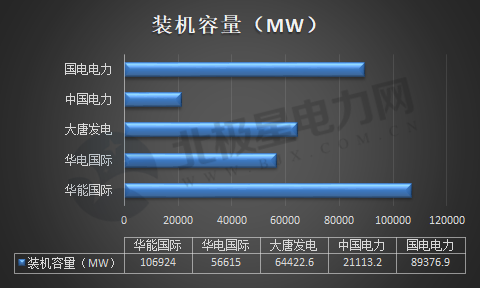

日前,五大发电旗下上市公司“巨头”2019年年度经营情况均已披露,从多个维度对比了5家“巨头”2019年的成绩: 说明:在国电集团和神华集团重组之后,国电电力以所属部分火电资产和中国神华所属部分火电资产合资成立北京国电电力有限公司,控股57.47%,合并新增控股火电装机30530MW。由于国电电力的火电装机及总装机规模大幅上升,中国神华的装机规模相应减少,因此,本次对比将不采用中国神华的经营数据。 本文涉及的5家“巨头”分别为:华能集团旗下华能国际,华电集团旗下华电国际,大唐集团旗下大唐发电,国家电投旗下中国电力,国家能源集团旗下国电电力。 装机容量:华能国际1,国电电力2,大唐发电3,华电国际4,中国电力5 截至2019年底,华能国际拥有可控发电装机容量为106924MW,其中,煤电装机88832MW;华电国际控股装机容量为56615MW,其中,煤电装机43235MW;大唐发电装机容量为64422.6MW,其中,煤电装机46654MW;中国电力权益装机容量21113.2MW(中国电力未披露可控装机),其中,煤电装机13603.1MW;国电电力控股装机容量89376.9MW,其中,火电装机(含气电等)68737MW。

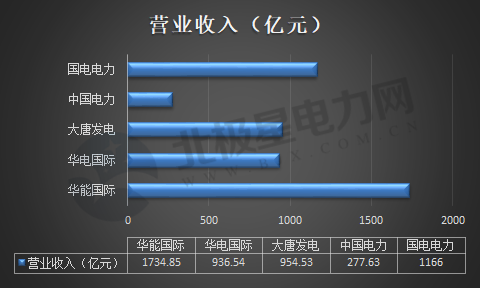

营业收入:华能国际1,国电电力2,大唐发电3,华电国际4,中国电力5 2019年,华能国际实现营业收入1734.85亿元,比上年同期上升2.13%;华电国际实现营业收入936.54亿元,比上年同期增加约4.86%;大唐发电实现营业收入954.53亿元,比上年同期上升2.21%;中国电力实现营业收入277.63亿元,比上年同期上升19.8%;国电电力实现营业收入1166亿元,比上年同期(调整后)增长8.04%。

净利润:华电国际1,国电电力2,华能国际3,中国电力4,大唐发电5 2019年,华能国际归属上市公司股东净利润为16.86亿元,比上年同期上升17.21%;华电国际归属上市公司股东净利润为34.07亿元,比上年同期增加约97.44%;大唐发电归属上市公司股东净利润为10.66亿元,同比减少约13.68%;中国电力归属上市公司股东净利润为12.84亿元,比上年同期上升16.94%;国电电力归属上市公司股东净利润为17.18亿元,比上年同期(调整后)增长19.05%。

资产负债率:中国电力1,华电国际2,国电电力3,大唐发电4,华能国际5 2019年,华能国际资产负债率为71.64%,比上年同期减少4.19个百分点;华电国际资产负债率为65.61%,比上年同期减少4.78个百分点;大唐发电资产负债率为71.02%,比上年同期减少4.61个百分点;中国电力资产负债率为63%,比上年同期增长3个百分点;国电电力资产负债率为68.03%,比上年同期减少1.2个百分点。

|